Bạn đang xem: Đề tài phân tích tài chính doanh nghiệp tại công ty cổ phần habada r…

I. Khái niệm và ý nghĩa báo cáo tài chính

Báo cáo tài chính là báo cáo kế toán hỗ trợ các tin tức về tình hình tài chính, tình hình marketing và các luồng tiền vàng một doanh nghiệp, thỏa mãn nhu cầu nhu cầu có lợi cho bạn thân những người sử dụng trong câu hỏi đưa ra những quyết định ghê tế.

Để đạt mục đích này báo cáo tài bao gồm phải cung cấp những thông tin của một công ty về:

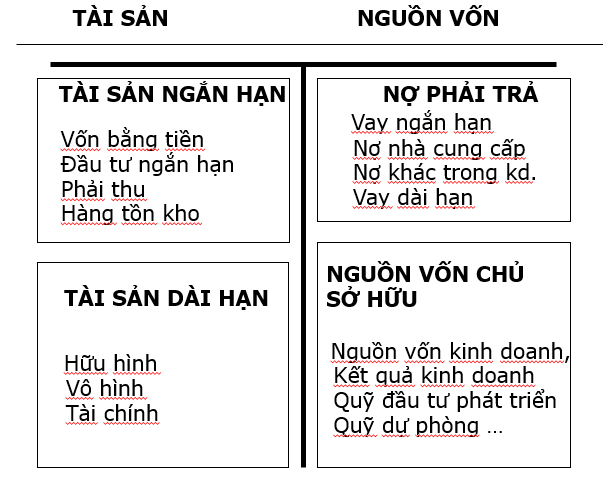

a/ Tài sản;

b/ Nợ buộc phải trả;

c/ Vốn công ty sở hữu;

d/ Doanh thu, thu nhập khác, chi phí, lãi với lỗ;

đ/ các luồng tiền.

Ý nghĩa của report tài chính:

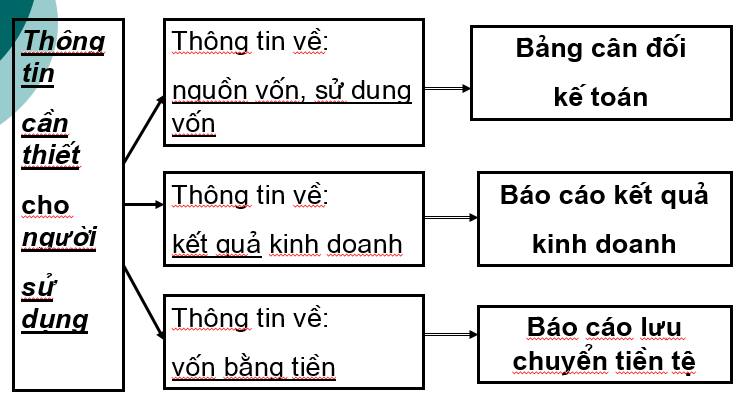

Cung cấp thông tin khái quát, tổng hợp duy nhất về tình trạng tài chính, về kết quả kinh doanh của doanh nghiệp.Cho phép kiểm tra, phân tích, tấn công giá;Giúp các đối tượng người dùng sử dụng tin tức đưa ra những quyết định.II. Yêu thương cầu, hiệ tượng lập với trình bày report tài chính

1. Yêu cầu:

Trung thực với hợp lýLựa chọn và áp dụng các chính sách kế toán phù hợp với phép tắc của từng chuẩn chỉnh mực kế toán nhằm bảo đảm cung cấp tin tức thích phù hợp với nhu ước ra các quyết định tài chính của người sử dụng và cung ứng được những thông tin đáng tin cậy.2. Chế độ lập và trình bày báo cáo tài chính:

Hoạt động liên tục;Cơ sở dồn tích; độc nhất vô nhị quán; Trọng yếu và tập hợp;Bù trừ;Có thể so sánh.III. Hệ thống báo cáo tài chính

1. Phân loại:

– Theo mức độ khái quát

– Theo cung cấp quản lý

– Theo mức độ tiêu chuẩn

2. Hệ thống report tài chủ yếu DN:

Cash – flow từ hoạt động đầu tư

Tiền thu từ bán hàng (+)Tiền thu từ những khoản phải thu (+)Tiền thu từ những khoản không giống (+)Tiền trả cho tất cả những người cung cấp…(-)Tiền chi trả tín đồ lao hễ (-)Tiền nộp thuế (-)..Tiền trả lãi vay.Tiền thiết lập TSCĐ (-)Tiền chi tiêu vào các đơn vị không giống (-)Thu lãi cho vay, cổ tức, lợi nhuận (+)Thu bởi vì nhượng buôn bán TSCĐ (+)Thu hồi các khoản đầu tư chi tiêu dài hạn (+)Tiền vốn góp, xây đắp cổ phiếuTiền vay mượn ngắn hạn, dài hạn;Tiền trả vốn góp cho các chủ sở hữu, mua lại cổ phiếucủa chính dn đã phân phát hành. Chi phí trả nợ vayTiền cổ tức, lợi tức đầu tư trả đến chủ sở hữu.2.4 Thuyết minh các report tài chínhGiải trình và bửa sung, thuyết minh về tình hình vận động SXKD, tình trạng tài chính của chúng ta trong kỳ báo cáo, mà chưa được trình diễn đầy đủ, chi tiết hết trong các report tài bao gồm khác.

Nội dung:

Đặc điểm hoạt độngChính sách kế toán áp dụngChi tiết một trong những chỉ tiêu vào các report tài chủ yếu :Một số chỉ tiêu đánh giá khái quát tình trạng hoạt độngCác loài kiến nghị.IV. Thủ thuật, tay nghề đọc report tài chính

Rất nhiều bạn kế toán trả khi lên được báo cáo tài chính nhưng lại lại không biết là đúng tuyệt sai, và nếu có phát hiện không đúng thì ko biết phải xử lý như thế nào. Dưới đó là một số mẹo nhỏ và kinh nghiệm tay nghề giúp những bạn.

– Việc đầu tiên các bạn cần kiểm tra đó là: Kiểm tra xem toàn bộ các TK kế toán trên Bảng bằng phẳng phát sinh gồm số dư đúng với bản chất của nó giỏi chưa.

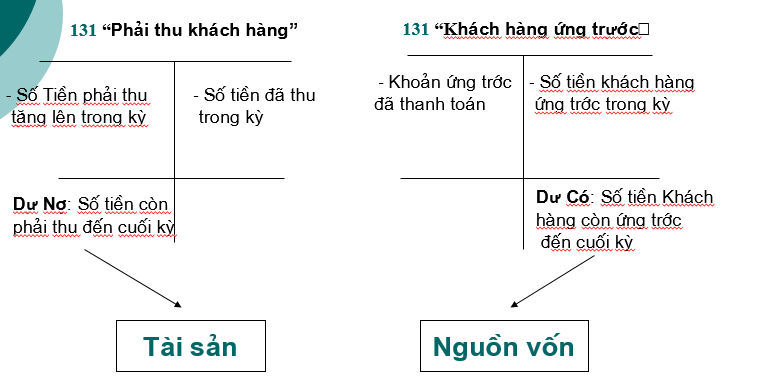

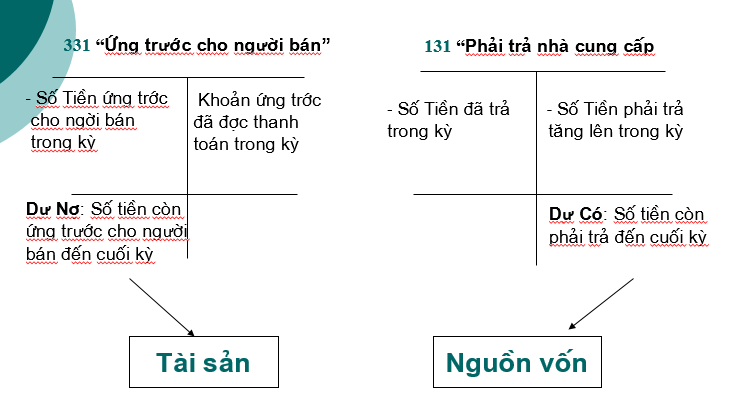

– Kiểm tra số dư TK 131, 331: xem gồm khớp với công nợ phải thu của người sử dụng và cần trả mang đến nhà cung cấp tốt không, soát sổ lại với công nợ thực tiễn với quý khách hàng và NCC.

– Kiểm tra số dư TK 133 nằm trong bảng CDSPS đang trùng với các tờ khai thuế GTGT mỗi tháng hoặc quý hay chưa?

– Kiếm tra số dư TK “chi giá tiền trả trước ngắn hạn” ,“chi giá tiền trả trước lâu năm hạn” được bao nhiêu rồi mở bảng phân chia CCDC ra để đối chiếu số tiền còn lại trên bảng phân bổ CCDC gồm số liệu trùng khớp với nhau tuyệt không? nếu không bằng nhau ta xem lại cách phân chia CCDC hoặc định khoản kế toán tài chính bị sai.

– Kiểm tra số dư bên trên TK 156 và mở bảng cụ thể nhập xuất tồn kho xem số liệu gồm trùng khớp với nhau hay ko? giả dụ như số liệu giữa bảng cân đối SPS với report tổng thích hợp nhập xuất tồn ko khớp có thể do các lý do sau:

Định khoản sai tài khoản .Xuất bán trước khi có hóa đối kháng nhập mua.Đơn giá bán xuất các bạn tính sai lúc ghi dìm giá vốn mặt hàng xuất bán.– Kiểm tra câu hỏi khấu hao TSCĐ. Kiểm tra đối chiếu trên bảng trích khấu hao so sánh với số liệu bên trên bảng phẳng phiu SPS xem khấu hao lũy kế có bởi với số dư của TK 214 hay không , kiểm soát khung thời hạn khấu hao TSCD theo như đúng khung thời gian quy định hiện hành.

– bình chọn TK 3334: Đây là một vấn đề kế toán hay sai sót. Bọn họ so sánh số thuế TNDN 4 quý đang nộp so sánh với số thuế TNDN yêu cầu nộp cả năm với làm cây viết toán điều chỉnh ngân sách chi tiêu thuế TNDN có thể là tạo thêm hoặc bớt đi.thủ thuật kiểm tra báo cáo tài chính

Nếu tăng lên ghi:

Nợ TK 821.Có TK 3334.Nếu sút so với nhất thời tính ghi:

Nợ TK 3334.Có TK 821 phần chi phí thừa trước khi lập BCTC– kiểm soát sổ quỹ tiền mặt: lý lẽ hạch toán sổ quỹ tiền mặt không được âm quỹ tại bất kể thời điểm nào trong năm. Vì nếu tại 1 thời điểm nào đó âm quỹ thì kế toán buộc phải xử lý ngay bằng những nghiệp vụ vay ngắn hạn cá nhân để bổ sung tiền mặt.

– Kiểm tra thông tin tài khoản ngân hàng so với sổ phụ bank đã đúng cùng với số dư thời điểm cuối kỳ 31/12 tốt chưa? trường hợp sai search lại định khoản các nghiệp vụ hàng tháng và hoàn toàn có thể tìm phụ thuộc sao kê ngân hàng….

– bình chọn xem doanh thu TK 511 gồm khớp với doanh thu của từng tháng trên tờ khai giỏi không.

V. Phân tích báo cáo tài chính doanh nghiệp

Phân tích chỉ số tài chính là 1 phần không thể thiếu khi bạn đọc BCTC. Các chỉ số để giúp bạn:

Đánh giá bán xem buổi giao lưu của doanh nghiệp sẽ tăng trưởng giỏi suy giảm, sức mạnh tài bao gồm ra sao…Ngoài ra, đây còn là một công vậy giúp dự báo tình hình tài chính của bạn trong tương lai.Lưu ý gì khi đo lường và tính toán các chỉ số tài chính

Để review được tình hình doanh nghiệp qua các chỉ số tài chính, bạn cần:

So sánh cùng với kỳ trước: để review xu phía phát triển của bạn theo chiều ngang.So sánh với doanh nghiệp lớn cùng ngành, hoặc với vừa phải ngành: để review điểm bạo phổi – yếu hèn của doanh nghiệp.Khi giám sát các chỉ số, bạn cần quan vai trung phong xem con số đó biểu lộ tính thời điểm, tuyệt thời kỳ để có thể nhận xét đúng độc nhất vô nhị về tình hình doanh nghiệp.Cụ thể: hồ hết chỉ số tài chính được tính từ Bảng CĐKT sẽ là những con số mang tính chất thời điểm; còn nghỉ ngơi trên report KQKD sẽ có yếu tố thời kỳ.

Dưới đây chúng tôi tổng hợp các chỉ số tài bao gồm tiêu biểu, thường được áp dụng trong việc phân tích, review doanh nghiệp.

1. Phân tích năng lực thanh toán

Doanh nghiệp đề nghị phải gia hạn được một lượng vốn giao vận hợp lý để đáp ứng kịp các khoản nợ ngắn hạn, duy trì hàng tồn kho để bảo đảm an toàn hoạt động sản xuất, ghê doanh.

Doanh nghiệp chỉ có thể tồn trên nếu đáp ứng được những nghĩa vụ thanh toán khi tới hạn.

Để review khả năng giao dịch thanh toán của doanh nghiệp, chúng ta sử dụng những hệ số thanh toán để đánh giá khả năng giao dịch của doanh nghiệp.

Hệ số kĩ năng thanh toán hiện hành (Tài sản ngắn hạn/ Nợ ngắn hạn): thông số thể hiện nay khả năng chuyển đổi tài sản ngắn hạn thành tiền để thanh toán cho các khoản nợ ngắn hạn. Thông thường, hệ số này rẻ (đặc biệt là lúc Hệ số kỹ năng thanh toán lãi vay: (Lợi nhuận trước thuế với lãi vay/ Lãi vay buộc phải trả).Xem thêm: Đọc Truyện Đồ Đầu Gấu Tôi Yêu Em Full ), Đồ Đầu Gấu! Tôi Yêu Em

Nợ của khách hàng sẽ gồm: nợ vay mượn và những khoản nên trả (NCC, người lao động…). Vào đó, áp dụng nợ vay mượn thì doanh nghiệp nên trả ngân sách sử dụng – lãi vay. Vì vậy, bạn cần nhận xét xem liệu có khủng hoảng rủi ro nào trong thanh toán lãi vay của công ty hay không?Hệ số vòng quay những khoản đề xuất thu: (Doanh thu cung cấp hàng/ những khoản buộc phải thu bình quân). Như ngơi nghỉ trên, doanh nghiệp chiếm dụng vốn từ bỏ NCC, từ tín đồ lao động… thì ngơi nghỉ chiếu ngược lại, doanh nghiệp cũng bị khách hàng chiếm hữu vốn, xuất hiện nên những khoản phải thu. Nếu doanh nghiệp lớn cứ thường xuyên cho quý khách hàng mua chịu, cơ mà không thu tiền, thì không sớm thì muộn, sẽ không có đủ chi phí để giao hàng cho sản xuất, tởm doanh.Hệ số vòng quay hàng tồn kho: (Giá vốn hàng chào bán / hàng tồn kho bình quân). thông số này đề đạt việc: 1 đồng vốn hàng tồn kho rất có thể quay vòng bao nhiêu lần trong một kỳ?2. Phân tích đòn bẩy tài chính

Chúng ta sẽ áp dụng Hệ số nợ để đánh giá. (Nợ yêu cầu trả / Tổng mối cung cấp vốn). Hệ số này cho họ thấy được tỷ trọng nợ trong tổng nguồn chi phí của doanh nghiệp.

Hệ số nợ của doanh nghiệp bao nhiêu là đúng theo lý?

Thật cực nhọc để đánh giá được xác suất nợ như thế nào là hợp lý với doanh nghiệp. Phần trăm này phụ thuộc vào vào nhiều yếu tố như: hình thức doanh nghiệp, bài bản doanh nghiệp, hay mục tiêu vay… Nhưng thường thì hệ số nợ thấp miêu tả doanh nghiệp tất cả mức độ bình yên cao, khủng hoảng tài chính thấp. Ngược lại, doanh nghiệp có thông số nợ cao sẽ tiềm ẩn nhiều xui xẻo ro.

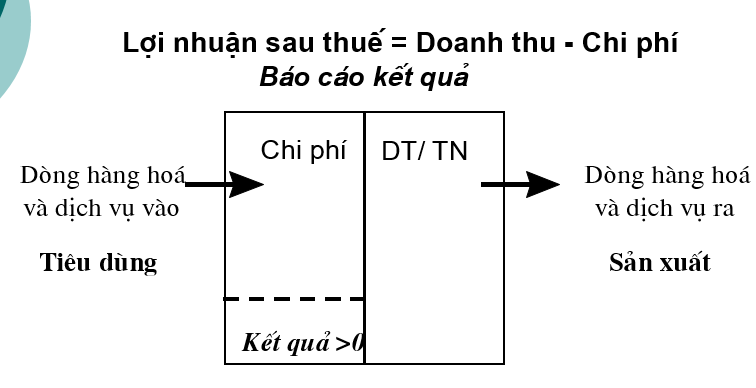

3. Phân tích tài năng sinh lời

Doanh nghiệp hoạt động là vì mục tiêu lợi nhuận. Vì chưng đó, lợi nhuận đã là tiêu chuẩn phản ánh hiệu quả của tổng thể quá trình đầu tư, cung ứng và gớm doanh. Trải qua phân tích năng lực sinh lời, các bạn sẽ đánh giá chỉ được hiệu quả hoạt động vui chơi của doanh nghiệp.

Tỷ suất roi sau thuế trên doanh thu (ROS): roi sau thuế / doanh thu thuần.

Chỉ số này thể hiện: 1 đồng lệch giá thuần thì doanh nghiệp thu về bao nhiêu đồng lợi tức đầu tư sau thuế? Nó phản bội ánh hiệu quả trong việc quản lý chi phí của doanh nghiệp.

Doanh nghiệp có phần trăm ROS bất biến và cao hơn kẻ địch là phần đông doanh nghiệp có lợi thế tuyên chiến đối đầu lớn, quản trị ngân sách tốt. Thậm chí là đây còn là một những doanh nghiệp số 1 trong lĩnh vực kinh doanh đó. Tỷ suất roi này dựa vào vào điểm sáng kinh tế chuyên môn của ngành ghê doanh, chiến lược đối đầu và cạnh tranh của doanh nghiệp.

Tỷ suất lợi tức đầu tư gộp (hay Biên roi gộp) : lợi nhuận gộp / doanh thu thuần

“Từ 1 đồng lệch giá thuần, công ty lớn thu được từng nào đồng roi gộp” – là chân thành và ý nghĩa của chỉ số này. Chỉ số này phản nghịch ánh tác dụng của việc làm chủ chi giá tiền sản xuất của khách hàng (NVL, nhân công,..), khả năng tạo ra lợi nhuận cũng tương tự khả năng cạnh tranh của công ty trên thị trường. Doanh nghiệp gia hạn một biên roi gộp cao, ổn định định trải qua nhiều năm thường xuyên là doanh nghiệp hữu ích thế tuyên chiến đối đầu và cạnh tranh tốt, sản phẩm đáp ứng được yêu cầu thị trường.

Lợi thế cạnh tranh đó hoàn toàn có thể là: sản phẩm độc quyền, thương hiệu, chi phí thấp… cũng rất có thể doanh nghiệp đã tăng trưởng làm việc một thị phần tiềm năng tuy thế lại chưa có nhiều đối thủ cạnh tranh…

Tỷ suất roi sau thuế bên trên tổng tài sản (ROA): lợi nhuận sau thuế / Tổng gia sản bình quân.

Hệ số này bội nghịch ánh: 1 đồng tài sản tạo nên bao nhiêu đồng LNST? Hay tác dụng sử dụng tài sản của chúng ta ra sao?

Thông thường, ROA càng cao càng tốt. Với những doanh nghiệp trong nghề cơ bản như fe thép, giấy, hóa chất… thì ROA là chỉ tiêu vô cùng quan trọng. Vị những doanh nghiệp này sử dụng tài sản dài hạn là đồ vật móc, thiết bị… để nâng cấp tỷ suất lợi nhuận. ROA cao thể hiện việc doanh nghiệp cai quản hiệu quả túi tiền khấu hao, giá cả đầu vào tốt.

Tỷ suất lợi nhuận sau thuế bên trên vốn chủ sở hữu (ROE): lợi nhuận sau thuế / Vốn chủ download bình quân.

Đây là 1 trong những chỉ tiêu được các nhà chi tiêu quan tâm.

Hệ số này thể hiện: nút LNST nhận được trên từng 1 đồng vốn chủ bỏ ra trong kỳ. ROE càng cao, thể hiện công dụng trong việc thực hiện vốn nhà càng cao. Chỉ số này phản ánh tổng hợp các khía cạnh về chuyên môn quản trị tài chính, chuyên môn quản trị chi phí, chuyên môn quản trị tài sản, chuyên môn quản trị nguồn vốn của doanh nghiêp.

Dựa với ROE, chúng ta cũng có thể đánh giá bán liệu công ty đó hữu ích thế đối đầu hay không? mọi doanh nghiệp bao gồm ROE cao (thường trên 20%) cùng ổn định trong nhiều năm (kể cả khi thị trường khó khăn) là đa số doanh nghiệp hữu dụng thế tuyên chiến đối đầu bền vững. Tuy nhiên, ROE cao quá cũng không phải là tốt. Hãy cẩn thận!

Có thể hoạt động kinh doanh của bạn không gồm gì vắt đổi, tuy thế doanh nghiệp lại đang mua lại cổ phiếu quỹ hoặc doanh nghiệp lớn này đang tách ra từ công ty mẹ để cho vốn cp giảm, khiến cho ROE tăng.

4. Thu nhập một cp thường EPS

EPS: (Lợi nhuận sau thuế – Cổ tức đến cổ đông ưu đãi) / số lượng cổ phần thường giữ hành.

Chỉ tiêu phản ánh: 1 cp thường trong thời gian thu được từng nào đồng lợi tức đầu tư sau thuế? Hay nói một cách khác là chỉ số EPS.

Ví dụ EPS của NT2 năm 2017 đạt 2.768 đồng. Bao gồm nghĩa là: cứ mỗi cổ phiếu bạn download sẽ nhận ra 2.768 đồng LNST.

EPS cao bội phản ánh năng lượng kinh doanh của bạn mạnh. Doanh nghiệp tất cả tiền để trả cổ tức đến cổ đông các hơn. Tuy nhiên, đâu phải cứ cổ phiếu tất cả EPS cao là đáng mua.

Tôi gồm một ví dụ mang lại bạn. Hiện cp A giá bán 10.000 đồng tất cả EPS là 1.000 đồng. Cổ phiếu B giá 30.000 đồng, EPS là 1.500 đồng. Khi đó, chúng ta sẽ sàng lọc cổ phếu A, mặc dù EPS của A thấp hơn. Vì chưng vì: cùng với 30.000 đồng, chúng ta cũng có thể mua 3 cổ phiếu A, cùng mỗi năm lợi tức đầu tư bạn đã đạt được là 3.000 đồng. Trong những khi đó, nếu lựa chọn B, bạn oder được 1 cổ phiếu B với lợi nhuận từng năm chỉ với 1.500 đồng mà thôi.

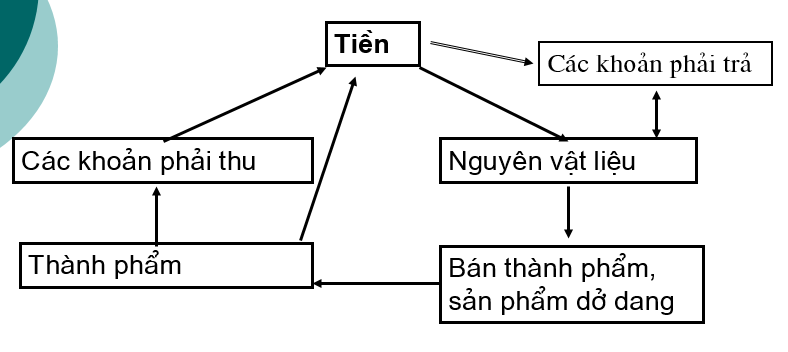

5. Phân tích mẫu tiền

Mục đích của bài toán phân tích dòng vốn là nhận xét năng lực tài chính, cũng như unique dòng tiền vàng doanh nghiệp.

Dòng tiền thuần từ chuyển động kinh doanh/Doanh thu thuần

Tỷ lệ này cho họ biết doanh nghiệp nhận được từng nào đồng trên 1 đồng doanh thu thuần?

Mặc dù không có một bé số cụ thể để tham chiếu, nhưng ví dụ Tỷ lệ này càng cao càng tốt. Chúng ta nên so sánh với dữ liệu quá khứ để phát hiện nay ra phần đa sai khác.

Tỷ suất dòng vốn tự do: dòng tiền tự vì / Lưu chuyển khoản thuần từ bỏ HĐKD

Tỷ tiêu này phản ánh quality dòng tiền giấy doanh nghiệp. Dòng vốn tự vị phản ánh số tiền sẵn có nhằm mục đích sử dụng cho các buổi giao lưu của doanh nghiệp.

Trong đó:

Dòng tiền tự do (Free Cashflow) = Lưu chuyển khoản thuần từ HĐKD – loại tiền chi tiêu cho TSCĐ.

Chúng ta phải trừ đi dòng tài chính cho hoạt động đầu tư chi tiêu TSCĐ, bởi vì vì: mẫu tiền đầu tư TSCĐ được xem như là để duy trì lợi thế tuyên chiến đối đầu và hiệu quả chuyển động cho doanh nghiệp. Như vậy, dòng vốn tự bởi vì càng lớn, minh chứng tình hình tài chính của khách hàng càng tích cực.

Phân tích xu hướng dòng tiền

Để tiến hành phân tích xu hướng dòng tiền … Số liệu dòng vốn của từng vận động sẽ được cộng dồn theo từng năm.

Mục đích là để thải trừ sự biến động về dòng tài chính tại 1 thời điểm cố kỉnh thể,

Ngoài ra, việc quan sát dòng tiền trong một giai đoạn dài để giúp bạn khẳng định được doanh nghiệp lớn đang trong tiến độ nào của chu kỳ luân hồi kinh doanh.

Đây là yếu ớt tố quan trọng để chúng ta đưa ra quyết định có đề nghị tài trợ vốn cho doanh nghiệp trong tiến trình hiện tại tuyệt không?

Như vậy, họ đã biết cách đọc BCTC cùng vận dụng những chỉ số tài thiết yếu để đối chiếu doanh nghiệp. Hãy rèn luyện chăm chỉ. Chúc chúng ta thành công.

—

— tài liệu tham khảo: định hướng hạch toán kế tóan – ngôi trường ĐH KTQD, học viện chuyên nghành Tài chính, ĐH thương mại; triết lý kế toán; Kế toán doanh nghiệp (trong đó tất cả phần kế toán doanh nghiệp thương mại) giỏi kế toán công ty lớn XNK, xuất bản từ năm 2006

Websites:Bộ Tài chính: www.mof.gov.vn Kiểm toán: www.kiemtoan.com.vn BCTC BacninhInvest